本文

福知山市の介護保険料

福知山市の介護保険料

介護保険は、みなさんの保険料が大切な財源になっています。

65歳以上の人の保険料

65歳以上の人の保険料は、各市区町村で介護保険サービスに必要な費用などから算出された「基準額」をもとに、所得や課税状況に応じて決まります。

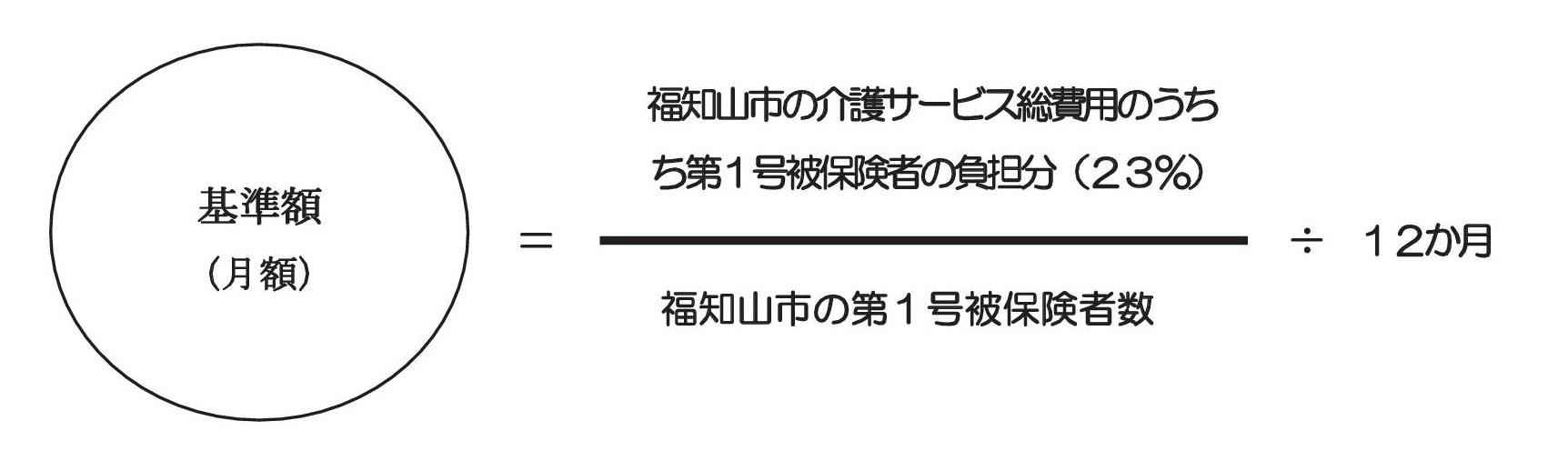

第1号被保険者の基準額は

このように算出され決まります。

福知山市で、どのくらいの介護サービスを提供できるかなどによって割り出した保険料の基準額は、年額71,800円、月額にすると5,983円です。(令和6年度~令和8年度)

各市区町村によって必要となるサービスの量や65歳以上の人口が異なるため基準額は異なります。

保険料は所得に応じてご負担いただけるよう15段階に設定しています。

<令和6年度〜令和8年度の介護保険料>

| 対象者 | 基準額に対する割合 |

保険料額 |

|

|---|---|---|---|

|

第1段階 |

生活保護受給の方、世帯全員が住民税非課税の老齢福祉年金受給の方、 |

基準額×0.285 |

20,460円 |

|

第2段階 |

世帯全員が住民税非課税で、合計所得金額と課税年金収入の合計が年間82.65万円超120万円以下の方 |

基準額×0.410 |

29,440円 |

|

第3段階 |

世帯全員が住民税非課税で、合計所得金額と課税年金収入の合計が年間120万円超の方 |

基準額×0.685 |

49,180円 |

|

第4段階 |

本人が住民税非課税で、合計所得金額と課税年金収入の合計が82.65万円以下の方 |

基準額×0.875 | 62,820円 |

|

第5段階 |

本人が住民税非課税で、合計所得金額と課税年金収入の合計が82.65万円超の方 |

基準額×1.00 | 71,800円 |

|

第6段階 |

本人が住民税課税で合計所得金額が120万円未満の方 | 基準額×1.20 | 86,150円 |

|

第7段階 |

本人が住民税課税で合計所得金額が120万円以上210万円未満の方 | 基準額×1.30 |

93,330円 |

|

第8段階 |

本人が住民税課税で合計所得金額が210万円以上320万円未満の方 | 基準額×1.50 | 107,690円 |

|

第9段階 |

本人が住民税課税で合計所得金額が320万円以上420万円未満の方 | 基準額×1.65 | 118,460円 |

|

第10段階 |

本人が住民税課税で合計所得金額が420万円以上520万円未満の方 | 基準額×1.80 | 129,230円 |

|

第11段階 |

本人が住民税課税で合計所得金額が520万円以上620万円未満の方 | 基準額×2.05 | 147,180円 |

| 第12段階 | 本人が住民税課税で合計所得金額が620万円以上720万円未満の方 | 基準額×2.25 | 161,540円 |

| 第13段階 | 本人が住民税課税で合計所得金額が720万円以上860万円未満の方 | 基準額×2.35 | 168,720円 |

| 第14段階 | 本人が住民税課税で合計所得金額が860万円以上1,000万円未満の方 | 基準額×2.45 | 175,890円 |

| 第15段階 | 本人が住民税課税で合計所得金額が1,000万円以上の方 | 基準額×2.55 | 183,070円 |

※消費税の増税分を財源とした低所得者(第1段階~第3段階)の介護保険料の軽減が行われており、軽減後の割合を適用しています。

※令和7年度より、第1段階、第2段階、第4段階及び第5段階の所得基準の一部について、80万円から80.9万円に見直されています。

※令和8年度より、第1段階、第2段階、第4段階及び第5段階の所得基準の一部について、80.9万円から82.65万円に見直されています。

2024(令和6)年度から2026(令和8)年度までの介護保険料

今期(令和6年度から令和8年度の3か年)の介護保険料(基準額)については、前期(令和3年度から令和5年度)と同額の月額5,983円に据え置きました。

介護保険料の算定は、介護サービスを利用する要支援・要介護認定者数の推計や各種サービス利用者数を見込んで、第1号被保険者(65歳以上の人)の基準額を設定しています。

今期の介護保険料見直しにあたっては、「国の介護報酬が改定されたことによる給付費の増加」や「後期高齢者人口の割合増加が見込まれること」など、保険料が引き上がる原因としては多くありましたが、福知山市では、給付費増加を抑えるための給付費準備基金を取り崩すことによって、今期の増加幅を押さえ、前期同額で据え置くこととしました。

みなさんが納める介護保険料は、介護保険を健全に運営するための大切な財源であり、介護が必要な人を支えています。引き続き御理解、御協力のほどよろしくお願いいたします。

保険料の納め方は2種類に分かれます

特別徴収(年金からの引き去り)・・・年金が年額18万円以上の人

年金の定期支払い(年6回)の際、あらかじめ年金から2か月分ずつ引き去りします。

引き去りの対象となる年金は老齢基礎・退職・遺族・障害年金です。

ただし、新たに65歳になられた人は、65歳到達後、概ね半年後でないと引き去りは開始されません。

その間は普通徴収となります。

なお、老齢福祉年金については、年金からの引き去りの対象とはなりません。

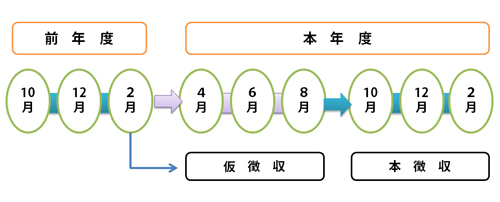

(図)特別徴収の仕組み

<仮徴収>(暫定賦課)

65歳以上の人(第1号被保険者)の介護保険料は、住民税の課税状況が確定する6月以降に決定します。

従って、4月、6月、8月は、確定した保険料を年金から引き去りができないため暫定保険料での引き去りとなります。

これを仮徴収といいます。

通常は、前年度の2月期と同額の保険料を年金から引き去ることになります。

<本徴収>(本算定賦課)

10月、12月、2月は、確定した年間保険料額から仮徴収分を除いた額を3回に分けて年金から引き去りします。

これを本徴収といいます。

|

4月 |

6月 |

8月 |

10月 |

12月 |

2月 |

|---|---|---|---|---|---|

|

(第1期) |

(第2期) |

(第3期) |

(第4期) |

(第5期) |

(第6期) |

|

4・5月分 |

6・7月分 |

8・9月分 |

10・11月分 |

12・1月分 |

2・3月分 |

普通徴収・・・口座振替・納付書による直接納付

年金の額が1年に18万円に満たない人などは、口座振替または納付書で市役所・各支所、金融機関、コンビニエンスストアで納めて頂きます。

ただし、年金額が18万円以上の人でも次の場合は普通徴収となります。

- 年度の途中で65歳(第1号被保険者)になった場合

- 他の市区町村から転入した場合

- 年度の途中で収入申告のやり直しなどで、保険料の所得段階の区分が変更になった場合

- 年金を担保に借り入れをされている場合

- 年度の途中で年金の受給が始まった場合

- 年金が一時差し止めになった場合など

※ 納付書は納期数分を一括で郵送させて頂く事になりますので、大切に保管して頂き納期限内納付に御協力をお願いします。普通徴収の人は、安心確実な口座振替の手続きをおすすめします。

|

6月 |

7月 |

8月 |

9月 |

10月 |

11月 |

12月 |

1月 |

2月 |

3月 |

|---|---|---|---|---|---|---|---|---|---|

|

1期 |

2期 |

3期 |

4期 |

5期 |

6期 |

7期 |

8期 |

9期 |

10期 |

普通徴収の納付は、6月に確定する年間保険料額を6月から翌年3月までの10回で納付書や口座振込で納めていただきます。

保険料は、65歳の誕生日の前日の属する月の分から納めていただきます。

(例)6月1日が65歳の誕生日の人→5月分から納めていただきます。

6月2日が65歳の誕生日の人→6月分から納めていただきます

40歳から64歳までの人の保険料

40歳から64歳までの人(第2号被保険者)の保険料は、65歳以上の人(第1号被保険者)とは計算方法や納め方が異なります。

保険料の納め方

医療保険の保険料に上乗せされ納めていただきます。

保険料の額(保険料の計算の仕方や額は、加入している医療保険によって異なります)

(1)健康保険・共済保険に加入している場合

- 保険料は給料に応じて異なります。

- 保険料の半分は事業主が負担します。

- 被扶養者の分は、被保険者が加入している医療保険の中で負担しているので、新たに保険料を納める必要はありません。

(2)国民健康保険に加入している場合

- 保険料は所得に応じて異なります。

- 保険料の半分を国が負担します。

- 世帯主が世帯員の分も負担します。

保険料はきちんと納めましょう。

普通徴収による保険料の納付義務者は、第1号被保険者(65歳以上)の人になりますが、世帯主及び配偶者にも連帯して納付義務があります。

特別な理由なく 2年以上滞納した保険料があると、介護サービスを利用したとき、滞納の期間に応じて利用者負担が引き上げられたり、高額介護サービス費等の支給が受けられない場合があります。

1年6か月以上滞納した保険料があると、サービスの一部または全部を差し止められたり、滞納していた保険料に充てられることもあります。

1年以上滞納した保険料があると、サービス利用のとき、いったん費用を全額負担し、あとから払い戻しを受ける「償還払い」になることがあります。

また、保険料を滞納した場合、差押えなどの滞納処分を行う場合があります。

保険料の徴収猶予及び減免について

災害や世帯主(扶養者)の失業などで、一時的に保険料が支払えなくなった場合は、保険料の減免や徴収猶予(6か月以内)を受けられることがあります。

申請書類のダウンロードは、こちら

保険料段階が第2段階、第3段階で著しく生活が困難な方

保険料段階が第2段階、第3段階(世帯全員が住民税非課税)の方で保険料減免のすべての要件に該当すれば、申請により減免になる制度がありますのでご相談ください。

- 前年の世帯の年間収入合計額が140万円以下であること。

ただし、世帯員が2人を超える場合は、1人増すごとに42万円を加算した額以下とする。 - 住民税課税者に扶養されていないこと。

- 住民税課税者と生計を共にしていないこと。

- 資産等を活用してもなお、生活が困窮している状態と認められること。

(預貯金額が世帯で140万円以下であること)

※保険料の減免申請は、各年度ごとに必要です。