本文

個人住民税の特別徴収制度

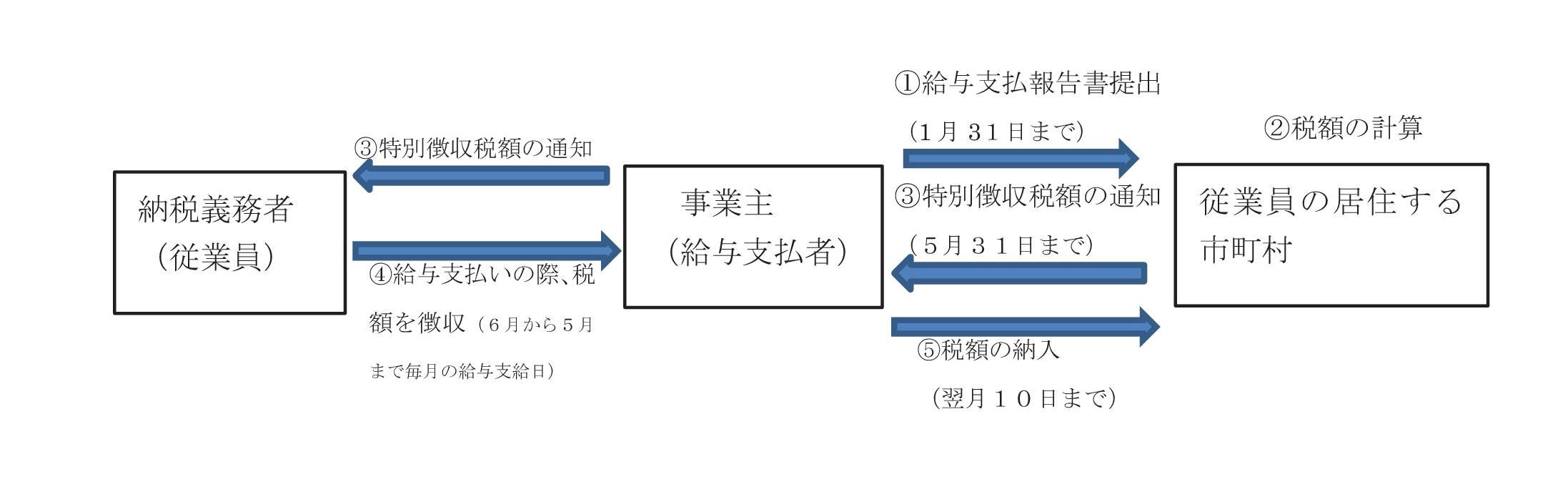

個人住民税の特別徴収制度とは、事業主(給与支払者)が従業員(給与所得者)の納めるべき税額を、毎月の給与支払時に差し引いて徴収し、市へ納付するものです(地方税法第41条、第321条の3)。

6月から翌年の5月まで12回に分けて、給与から差し引かれます。

従業員の税額は、市で計算してお知らせしますので、事業者の方にとっては、所得税の源泉徴収の場合のような、税額計算や年末調整等の手間がありません。

従業員(給与所得者)の方にとっては、わざわざ納税に出向く手間を省くことができます。

ただし、従業員の方が退職された場合や新しく入社され年度途中から特別徴収を行う場合には手続きが必要です。

特別徴収義務者

事業者の方が所得税の源泉徴収義務者である場合は、個人住民税についても特別徴収を行う義務があります。

どのような場合に特別徴収の方法で納税しなければならないのでしょうか

前年中に給与所得があった個人住民税の納税義務のある方で、その年の4月1日現在で事業者から給与の支払を受けている方については、特別徴収の方法により、個人住民税を納税していただくことになっています。

特別徴収による納税の仕組み

従業員(給与所得者)が退職、転勤した場合

従業員(給与所得者)が退職、転勤した場合は、特別徴収に係る異動届出書をご提出いただく必要があります。

従業員が入社した場合

- 年度途中から特別徴収を開始する場合(その年の1月以降に入社した場合を含みます)

納税通知に同封しております、市民税・府民税特別徴収のしおりの「普通徴収から特別徴収への切替申請書」をコピーしてご提出ください。

注)現在普通徴収となっているものの内、今年度の納期未到来分のみが対象となります。 - 年度当初から特別徴収を開始する場合

市から送付される給与支払報告書(総括表)に特別徴収する該当人数を記載し、特別徴収の仕切り用紙をつけて市にご提出ください。5月中に市から特別徴収税額通知書を送付します。

注1)4月1日現在で65歳以上の方については、公的年金に係る所得から計算した個人住民税は給与から特別徴収することはできません。

注2)1月以降に入社した場合は、給与支払報告書がありませんので「普通徴収から特別徴収への切替申請書」をご提出ください。