本文

所得割の税率等

所得割の税率

所得割の税率は、一律10%(市民税6%府民税4%)です。

所得割の税率の特例

土地・建物等の譲渡

土地及び土地の上に存する権利、建物、その他付属設備、構築物を譲渡したときは、他の所得と分離して次の税率で所得割を計算します。

譲渡した土地建物等の所有期間が、譲渡した年の1月1日において5年以下の場合は課税短期譲渡所得金額、5年を超える場合は課税長期譲渡所得金額として計算します。

| 区分 | 内容 | 市民税 | 府民税 | ||

|---|---|---|---|---|---|

| 短期譲渡所得 | 一般分 | 一般の土地、建物等の譲渡 | 5.4% | 3.6% | |

| 軽減分 | 国、地方公共団体への譲渡 | 3.0% | 2.0% | ||

| 長期譲渡所得 | 一般分 | 一般の土地、建物等の譲渡 | 3.0% | 2.0% | |

| 特定分 |

優良住宅地の造成等のために土地を譲渡した場合 |

譲渡益2,000万円以下の部分 | 2.4% | 1.6% | |

| 譲渡益2,000万円超えの部分 | 3.0% | 2.0% | |||

| 軽課分 | 居住用財産(10年以上居住)を譲渡した場合 | 譲渡益6,000万円以下の部分 | 2.4% | 1.6% | |

| 譲渡益6,000万円超えの部分 | 3.0% | 2.0% | |||

株式、先物取引の譲渡

株式等の譲渡については、未公開分と上場分に分けて課税されます。

| 区分 | 市民税 | 府民税 | |

|---|---|---|---|

| 株式等の譲渡 | 上場株式等に係る譲渡所得等(金融商品取引業者等を通じた上場株式等の譲渡) | 3.0% | 2.0% |

| 上記以外の株式等(未公開株式等)に係る譲渡所得等 | 3.0% | 2.0% | |

| 先物取引に係る雑所得等 | 3.0% | 2.0% | |

退職所得

退職所得に係る市民税・府民税の納入先市区町村は、納税義務者が退職手当等の支払いを受けるべき日(※)の属する年の1月1日現在に居住する市区町村になります。

(※)退職手当等の支払いを受けるべき日:退職手当等の支払いを受ける権利が確定する日をさし、退職日となります。

退職日が平成24年12月31日で退職金の支払いが平成25年1月以降の場合は、改正前の計算によります。

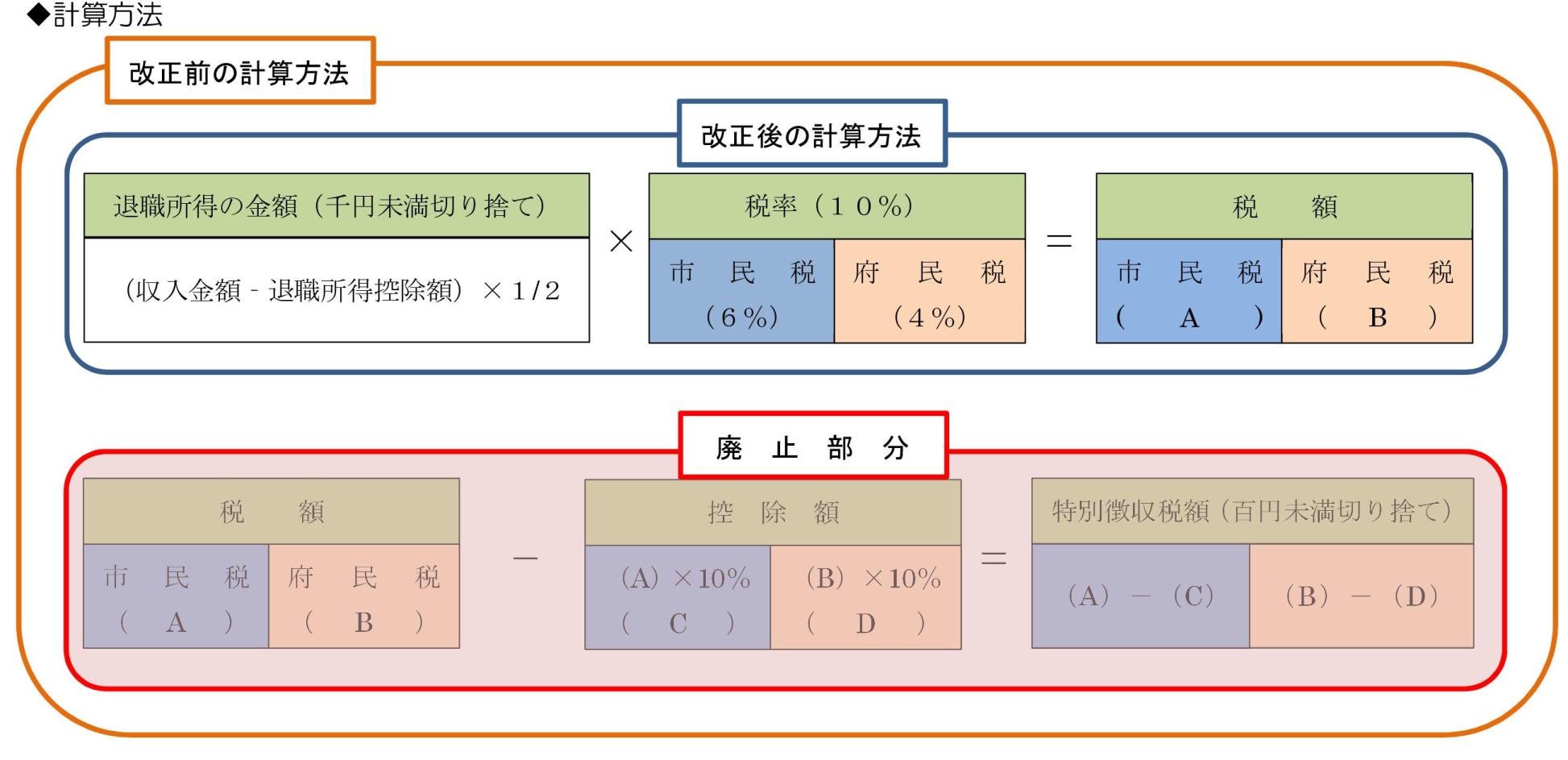

平成25年1月1日以降に支払われるべき退職所得に係る市・府民税について以下の2点が変更になります。

1 個人市民税・府民税所得割額の10%税額控除が廃止されました。

ただし、障害者になったことによる退職の場合は、以下の退職所得控除額に100万円を加算した金額が控除額になります。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下の場合 | 400,000円×勤続年数80万円より少ないときは80万円 |

| 20年を超える場合 | 700,000円×(勤続年数-20年)+8,000,000円 |

2 勤続年数5年以内の法人役員(公務員含む)(※)について、1/2を乗じる措置が廃止されました。

(※)法人役員(公務員含む)

- 人税法第2条第15号に規定する役員

- 国会議員及び地方公共団体の議会の議員

- 国家公務員及び地方公務員

計算方法

- 改正前(平成24年12月31日までに支払われるべき退職金等)(収入金額‐退職所得控除額)×1/2

- 改正後(平成25年1月1日以降に支払われるべき退職金等)(収入金額‐退職所得控除額)